月色杠杆:配资平台的梦境与护盾

月光像一张薄纸,把那些杠杆和数字的影子拉长。配资平台既像一扇通往资本的门,也像一面镜子,映出监管、技术与风险交织的复杂图样。

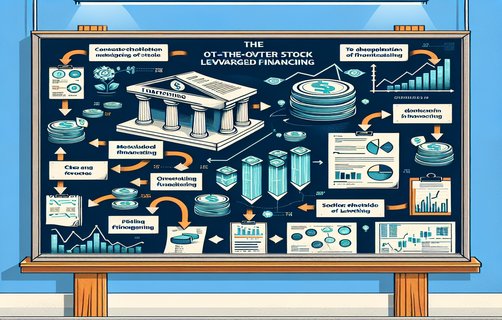

配资手续费并非单一利率,而是一组费用的合奏:直接融资利息、平台服务费、交易佣金、保证金占用费以及强平及违约处置成本。对投资者而言,关键是理解“综合成本”——不仅看名义利率,更要把管理费、分成、强平价差和隐性延迟提现成本叠加计算(行业研究与市场观察显示,不同模式下综合年化成本差异显著,杠杆倍数越高,对融资利率的敏感度越大)。国际货币基金组织与国际清算银行的研究也提醒,杠杆与融资成本会放大价格波动并提升系统性风险(参见 IMF GFSR;BIS 相关报告)。

政策影响像潮水,反复改写玩法。监管对配资类业务的关注点主要集中在:客户资金隔离与第三方托管、实名制与反洗钱、信息披露与合同透明度、以及对跨境资金流动的合规管理。中国证监会、人民银行和银保监会等监管声音推动行业从灰色走向规范,短期看会抬高合规成本与门槛,长期则促成集中化、机构化发展。典型行业案例(化名)告诉我们:未与银行签署资金存管、使用资金池运作的平台,一旦遭遇提现高峰或监管核查,很容易出现流动性断裂与兑付危机——这既是对投资者的教训,也是对平台合规能力的警示。

对冲策略不应只是金融词汇的炫技,而是日常风控的必修课。对散户:严格控制杠杆倍数、设置硬性止损、通过股指期货(如沪深300期货)、ETF期权或相关ETF做对冲;对机构与平台:采用净额结算、跨客户头寸对冲、场内期货对冲基础持仓,并通过VaR和压力测试评估极端情形(参见学术与监管建议)。此外,技术驱动下的动态保证金与算法风控能显著降低突发强平对市场的连锁冲击。

平台资金安全保障与资金转账审核是信任的核心。成熟做法包括:与大型银行建立第三方存管、实施日终对账与独立审计、公开月度或季度资金合规报告、建立保兑或保险机制、以及设置流动性缓冲池。转账审核层面则需从KYC/AML、交易行为异常检测、跨境合规和手工复核四层把关:自动规则过滤→异常触发人工复核→必要时暂停提现并向监管备案。对企业而言,选择合作方时应优先核验托管银行资质、审计报告、平台是否有监管函件与消费者保障条款。

未来预测:一是行业趋于合规与集中,灰色地带减少;二是技术投入会成为核心竞争力,区块链账本、实时对账与AI风控将被广泛采用;三是产品向机构化与可对冲化演进,更多以股指期货、ETF期权做对冲的合规杠杆产品会出现;四是跨境资本流动将被更严格审查,部分高杠杆需求可能向场外或去中心化金融(DeFi)迁移,但监管与风险仍是重大不确定性。

对企业和行业的潜在影响:券商与基金可借合规配资业务扩展客户与收益来源,但同时承担更高的资本与风控投入;第三方托管与审计机构迎来业务增长;小型不合规平台将被淘汰或转型;整体市场杠杆水平可能回落,短期流动性与投机性成交量或下降,但长期有利于资本市场稳定与中长期投资价值发现。

政策解读与应对建议(简要):监管强调四点——资金隔离、信息披露、反洗钱、合规审计。平台应立即评估并完成银行存管、公开合规报告、强化KYC/AML和建立足够流动性缓冲。投资者应优先选择有银行托管与独立审计的平台、控制杠杆、并学会基础对冲工具(如股指期货、ETF期权)来保护下行风险。参考资料:IMF GFSR、BIS 关于杠杆与市场稳定性研究、中国证监会与人民银行公开监管指引。

愿这篇既有梦境笔触又有政策与实操指南的文章,能帮助你在光影交错的配资世界里少走弯路,更多看见护盾与出路。

你愿意从哪一角度进一步探讨?

你更关心平台合规性检查的哪几项指标?

你是否尝试过用股指期货或ETF期权来对冲配资仓位?

评论

BlueLotus

写得很有画面感,同时对政策和对冲策略讲解得很实用,收藏了!

财经小李

请问文章中提到的股指期货对小散户是否合适?有没有简易入门建议?

Trader_88

Great analysis. Especially liked the risk-control checklist — could you share templates for KYC/AML?

月下书生

化名案例很警醒。能否举个平台与银行合作开展资金存管成功的真实模式?

SophieZ

This demystifies fees and future trends. Do you think DeFi will replace regulated platforms?